Нужна ли онлайн-касса для интернет-магазина и можно ли обойти 54-ФЗ?

• ККТ для интернет магазина • 2017 • сроки перехода на новые кассы • ФЗ 54 • когда можно не применять ККМ • для интернет торговли •

09.10.2018

Нужен ли кассовый аппарат для онлайн-торговли и когда день «Х» – зависит от того, как производится оплата. Рассмотрим все тонкости вопроса.

Содержание статьи – Варианты оплаты в интернет-магазине и требования 54-ФЗ:

|

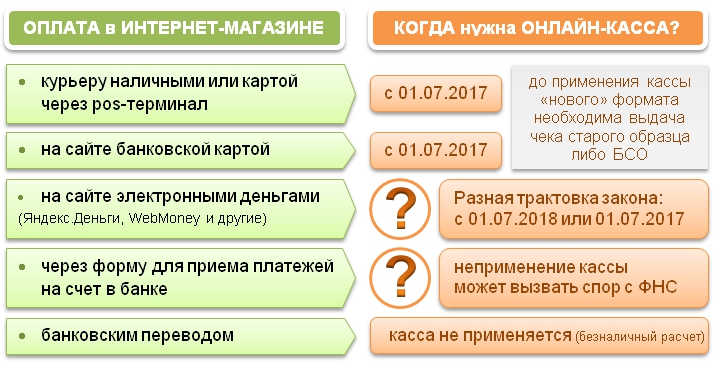

Оплата курьеру наличными либо банковской картой через pos-терминал – когда нужны новые кассы?

– применение онлайн-кассы обязательно с 01.07.2017

Здесь особенных вопросов нет. Если курьер (он же в данном случае кассир) принимает оплату наличными либо картой через pos-терминал – необходима касса, отвечающая требованиям 54-ФЗ с июля 2017.

При оплате курьер пробивает чек. В бумажном виде чек выдается покупателю – это обязательно, чек направляется в налоговую – это также обязательно, а вот по требованию покупателя (то есть не всегда) – чек отправляется на адрес его электронной почты либо на телефон.

Если интернет магазин работает через службу доставки, которая предоставляет еще и услуги по кассовому обслуживанию, то онлайн-кассы – это забота курьерской организации.

Если магазин раньше применял не совсем законные варианты в виде «пробить чек заранее» или вообще «вместо чека товарная накладная», то теперь риски проверки выше, штрафы – больше.

{google_ads_article}Оплата на сайте банковской картой – с какого числа обязательно применять онлайн-кассы?

– применение онлайн-кассы обязательно с 01.07.2017

Почему интернет-магазину при оплате картами надо применять ККТ по ФЗ 54 с 01.07.2017? Ведь все, кто раньше не использовал кассовый аппарат, получили отсрочку до середины 2018.

Последнее утверждение – неверно. Отсрочку до середины 2018 получили не те, «кто не применял», а те – кто имел право не применять. В этом вся соль.

Старая версия Закона 54ФЗ обязывала применять кассы при расчетах банковскими картами. При этом закон не разделял, как проводится оплата: через ПОС-терминал или в Интернете. Как правило, интернет магазин при такой оплате кассу не использовал, так как требования закона невозможно было выполнить в принципе. Однако прямого освобождения от применения касс в «старом» законе не было. А это значит, что и отсрочки до 01.07.2018 в выполнении новых требований – нет.

Об обязательном применении онлайн-кассы для интернет магазинов с 1 июля 2017 года можно сделать вывод и, например, из Письма ФНС от 02.02.2017 N ЕД-4-20/1848:

Следует учитывать, что Федеральный закон N 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона N 290-ФЗ) не содержал положений, освобождающих от применения контрольно-кассовой техники налогоплательщиков, осуществляющих продажу товаров в сети "Интернет" посредством наличных денежных расчетов и (или) расчетов с использованием такого вида электронного средства платежа, как платежная карта. […]

При этом контрольно-кассовая техника, зарегистрированная в налоговых органах до 01.02.2017 (т.е. ККТ старого образца – прим. ред.), применяется […] до 01.07.2017.

Таким образом, с 01.07.2017 – при приеме оплаты на сайте картами надо применять новые онлайн-кассы.

Еще один любопытный момент. Из буквального прочтения закона можно сделать вывод, что ИМ должны и до июля 2017 бить чеки при оплате картами на сайте, просто не обязательно отправлять данные в налоговую. С практической точки зрения – это абсурд, и, вероятно, свою правоту удастся отстоять. Но нервы потрепать могут.

Что делать? Ничего. Проведения массовых контрольных закупок не замечено. Информацию просто надо иметь в виду при общении с налоговыми инспекторами и при формулировании запросов на письменные разъяснения от ФНС. На сайте pravoved.ru есть пример, как обращение в ФНС (немного по иному вопросу) обернулось контрольной закупкой.

В общем – будьте аккуратны до 01.07.2017, а с началом июля 2017 помните, что прием в интернете оплаты картами должен сопровождаться отправкой чеков в ФНС.

Оплата на сайте электронными деньгами – нужна ли касса для интернет-магазина с июля 2017 или спокойно «живем» до середины 2018?

– применение онлайн-кассы обязательно с 01.07.2018, но возможна иная трактовка закона: с 01.07.2017

Отсрочка в применении касс содержится в п. 9 статьи 7 закона 290-ФЗ:

В случае, если организации или ИП в соответствии с законом от 22.05.2003 N 54-ФЗ (в редакции до 15 июля 2016 г.) вправе не применять ККТ, такое право сохраняется за ними до 1 июля 2018 года.

Разночтения возникли в понимании, кто же ранее был «в соответствии с законом 54-ФЗ вправе не применять ККТ».

- Вариант 1. В соответствии с законом N 54-ФЗ «вправе не применять ККТ» все, кто не был обязан это делать по закону.

Так как в «старом» 54-ФЗ не было обязанности применять кассу при расчете электронными деньгами, то ИМ был «вправе не применять ККТ», а значит – получает отсрочку до 01.07.2018.

- Вариант 2. В соответствии с законом N 54-ФЗ «вправе не применять ККТ» – это те, кто был наделен 54-ФЗ правом не применять кассу, то есть это организации и ИП при продаже газет, лотерейных билетов и т.д. и т.п.

В пользу первой трактовки, выгодной онлайн-торговле, есть разъяснения Минфина (от 12 января 2017 г. N 03-01-15/694) и ФНС (от 21 марта 2017 г. N ЕД-3-20/1911). Единственная загвоздка – оба письма не являются нормативными актами, это ответы на запросы. А официального письма, доведенного до налоговых органов и обязательного для их исполнения, ведомства почему-то не выпустили.

Что делать? С практической точки зрения «идеально» решить все до 01.07.2017.

Магазину в любом случае до начала июля 2017 г. надо решить вопрос с оплатой картами: либо поставить онлайн-кассу, либо отключить такие расчеты, если их доля незначительна. Целесообразно аналогичным образом поступить и с оплатой электронными деньгами. Если планируется установка кассы – решать вопрос интеграции комплексно, если не планируется – отключить и варианты расчетов через электронные кошельки.

Откладывать решение вопроса с «электронной» оплатой позже середины 2017 для магазина с «белыми» продажами, по нашему мнению – рискованно.

Налоговому органу ничего не помешает, например, в 2019 сформулировать свою позицию не в пользу ИМ и начислить штрафы. При этом у ФНС будет информация обо всех (!) продажах, по которым зачислены поступления, например, от Я.Кассы на расчетный счет предпринимателя, но не пробиты чеки. Конечно, можно будет судиться.

Шансы выиграть спор большие. Но надо ли? – это зависит от конкретной ситуации. Соизмерьте выгоду приема электронных денег без кассы еще 12 месяцев (с июля 2017 по июнь 2018) и потенциально возможные проблемы с разбирательством с ФНС – и примите свое решение.

Оплата через форму для приема платежей на счет в банке типа fastpay Яндекса или сервиса NextPay – обязательно ли применять ККТ для интернет-магазина при такой оплате?

– неприменение кассы может вызвать спор с ФНС

Технически данная форма является «прокладкой» к переводу на банковский счет и по своему смыслу мало отличается от оплаты по квитанции.

Но юридическое обоснование неприменения кассы при использовании такой формы, которое приводят Яндекс и NextPay, построено вокруг определения термина «расчетов» в 54-ФЗ, а точнее слова «прием» в этом определении.

Согласно ст. 1.1 54-ФЗ:

расчеты - прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги […].

Логика следующая: если продавец не заключил с оператором договор на прием средств, то он «не принимает» средства, и нет «расчета» в рамках терминологии 54-ФЗ.

Действительно, и Яндекс, и NextPay не заключают в данном случае с продавцом договор на прием средств, они предоставляют сервис по выставлению счетов. Это покупатель в рамках договора с оператором, используя форму (чтобы не вводить в ручную реквизиты продавца) оплачивает покупку переводом средств на банковский счет продавца. Кстати, и комиссию за перевод платит покупатель. А продавец – получает средства в рамках договора по расчетно-кассовому обслуживанию с банком, и это не попадает под требования 54-ФЗ.

С практической точки зрения – все логично. Однако какие-либо разъяснения ФНС либо Минфина с зацепкой «нет договора – нет ККТ» отсутствуют. Из 54-ФЗ явного вывода также не следует.

Поскольку денежные средства будут поступать на счет ИП от ООО НКО «Яндекс.Деньги» или другого оператора, это может вызвать вопрос у ФНС. Риск споров с налоговым органом – высок. Юридическое обоснование из-за недоработки закона и отсутствия судебной практики – пока непрочное (с этим также согласны юристы Яндекса).

Если ИП планирует «основательно» перейти на подобную форму расчетов, имеет смысл задать вопрос своей ФНС (и получить обязательно письменный ответ) либо просто быть готовым к необходимости отстаивать свою позицию. В конце концов, волков бояться – в интернет не ходить…

Оплата банковским переводом: нужна ли касса для при оплате покупателем через интернет-банк либо по квитанции?

– не надо применять кассу

В этом подходе изменений нет: как и раньше – касса не нужна. Хотя текущие формулировки 54-ФЗ уже не столь просты в восприятии, тем не менее, спорных моментов в данных вариантах оплаты – нет.

Если интернет-магазин не планирует использовать онлайн-кассу, на сайте можно и нужно оставить вариант оплаты «банковский перевод», сделать формирование счета в личном кабинете покупателя, подробную инструкцию для оплаты и забыть про 54-ФЗ.

{yandex_ads_article}

")