Как снизить «вмененный» налог на взносы — основные правила

• какие взносы ИП уменьшают ЕНВД • пример расчета со страховыми вычетами • образец / пример заполнения раздела 3 декларации ЕНВД для ИП •

07.06.2021

Все тонкости уменьшения ЕНВД на страховые взносы. Как правильно платить страховые взносы, чтобы максимально снизить «вмененку», как все рассчитать и как отчитаться. С практическими примерами и образцами заполнения декларации.

Важное в статье:

• общие условия для страховых вычетов,

• как выгоднее уплачивать взносы, чтобы снизить налог,

• ИП без работников • ИП с работниками,

• как заполнить раздел 3 Декларации (образец).

Ниже рассмотрены основные вопросы уменьшения налога. Если интересуют нюансы, - смотрите материал в теме "Особенности уменьшения ЕНВД для ИП". Там подробно разъяснено: про прием / увольнение сотрудников в середине квартала, про совмещение режимов и ошибочную переплату взносов.

Общие условия уменьшения ЕНВД в 2018 на сумму страховых взносов

Правило 1. ИП на ЕНВД уменьшает сумму налога, которую он рассчитал «к уплате» (т.е. уменьшается сам налог, а не вмененный доход или налоговая база).

Правило 2.Условия уменьшения ЕНВД напрямую зависят от того, производит ли ИП выплаты физическим лицам*:

- по трудовым договорам, и /или

- по договорам гражданско-правового характера (например, на оказание услуг).

*Далее по тексту мы будем говорить «ИП с работниками» или «ИП-работодатель», имея в виду именно предпринимателя, производящего выплаты физическим лицам по указанным выше договорам. Если вы приняли на работу единственного сотрудника 25 декабря и заплатили ему первую зарплату 5 января, то в 4 квартале вы уменьшаете ЕНВД как ИП без работников (ведь выплат сотрудникам не было).

| На что уменьшается налог | Максимальный вычет | |

|---|---|---|

| ИП без работников | взносы «за себя» | 100% ЕНВД |

| ИП с работниками (с 01.01.2017) |

взносы «за себя», страховые взносы за работников и больничные |

50% ЕНВД |

Обратите внимание: если ИП производил выплаты наемным работникам, то налог он может уменьшить не более, чем на половину, при этом начиная с 2017 года страховые взносы «за себя» также идут в вычет.

Правило 3. К уменьшению можно принять суммы взносов, фактически уплаченные в том же периоде, за который рассчитан налог, т.е. все взносы, перечисленные в 1 квартале 2019, уменьшают ЕНВД за 1 квартал 2019. И неважно, за какой период начислены сами взносы (например, это могут быть взносы за 2015 год или вообще 2014…, если только в эти периоды ИП был на ЕНВД - см. далее).

Правило 4. ЕНВД можно уменьшить только на взносы, которые уплачены за период, когда ИП являлся плательщиком ЕНВД. То есть, если ИП открыл розничный магазин на ЕНВД в середине квартала, страховые взносы принять к вычету можно только те, что начислены с середины квартала.

Правило 5. В состав вычета по ЕНВД включаются только взносы, исчисленные в соответствии с законодательством. Если ИП ошибочно заплатил взносов больше положенного, – переплата по страховым взносам уменьшает ЕНВД в особом порядке (этот вопрос см. в следующей теме об особенностях уменьшения «вмененки»).

Как выгоднее уплачивать страховые взносы, чтобы уменьшить ЕНВД

Простой, понятный и выгодный способ оплаты страховых взносов для ИП без работников:

В конце каждого квартала ИП перечисляет страховые взносы «за себя»

- в размере ¼ обязательного фиксированного годового платежа, в 2018 году – это 8 096,25 руб. в квартал (32 385 руб. / 4), в 2019 – 9 059,50 руб. (36 238 / 4);

Если по состоянию на конец квартала доходы превысили 300 000 рублей (считается "вмененный" доход с начала года нарастающим итогом):

- предварительно считаем, сколько ЕНВД осталось к оплате = исчисленный за квартал ЕНВД – уплаченные «за себя» в квартале взносы (см. п.1);

- перечисляем взносы в ПФР 1% от дохода, превышающего 300 000 руб., в таком размере, чтобы ЕНВД к уплате стал равным нулю (или минимальным, если платеж 1% в ПФР небольшой).

- если по итогам года остался еще платеж в ПФР (1%), его можно перечислить в начале следующего года и уменьшить ЕНВД уже за 1 квартал.

Аналогичный принцип перечисления страховых платежей для ИП - работодателя:

В конце каждого квартала считаем перечисленные за работников страховые взносы, пособия по временной нетрудоспособности и затраты по добровольному страхованию (подробнее см. далее раздел 4 данной статьи) – эти суммы будут уменьшать ЕНВД.

Предварительно считаем, сколько ЕНВД осталось к оплате = исчисленный за квартал ЕНВД – вычеты за работников (п.1). Если к оплате более 50% налога, то платим взносы «за себя» (но только за период до конца отчетного квартала, т.е. строго не авансом).

Если по состоянию на конец квартала доходы превысили 300 000 рублей (считается "вмененный" доход с начала года нарастающим итогом) – перечисляем взносы в ПФР 1% от дохода, превышающего 300 000 руб., в таком размере, чтобы ЕНВД к уплате стал равным или максимально приблизился к 50% налога.

В конце года перечисляем, если есть – остаток страховых взносов «за себя». Если остался еще платеж в ПФР (1%), его можно перечислить в начале следующего года.

Таким образом решаем две важные задачи:

- с одной стороны, минимизируем налоговые платежи, поскольку уплаченный ЕНВД никто потом не вернет (и «перезачесть» уже уплаченные суммы налога нельзя),

- с другой стороны, «лишнего» заранее в ПФР не платим, потому что: а какой в этом смысл? Лучше оставить деньги в бизнесе или разместить во вклад, или приберечь для снижения налога в другом периоде (здесь мы имеем в виду хоть сколько-нибудь существенные суммы, а не 100 руб.).

в помощь ип

Обзор онлайн-бухгалтерии для ИП

По такому принципу делает расчет платежей и сервис онлайн-бухгалтерии.

Программа ✔ напомнит о сроках перечисления налога, ✔ учтет все ранее сделанные взносы, ✔ для минимизации налогов предложит ИП сделать дополнительные перечисления взносов «за себя», если есть остаток.

Это отличная помощь и в расчетах, и в отправке платежей, деклараций — все формируется и направляется онлайн нажатием пары кнопок.

Как уменьшить налог ЕНВД на взносы ИП без работников

На какие взносы можно уменьшить единый налог на вмененный доход — состав вычета:

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном фиксированном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.*

*Пару лет назад часто обсуждался вопрос о том, что ИП не могут уменьшать налоги на страховые взносы 1% в ПФР. Поводом послужило письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.), разъясняющее, что взносы в ПФР в размере 1% не уменьшают налог при УСН. Однако данное письмо не соответствовало законодательству, и было отозвано ведомством (см. Письмо Минфина № 03-11-09/71357 от 07.12.2015).

Взносы ИП по добровольному личному страхованию не уменьшают налог ЕНВД.

В каком размере можно уменьшить ЕНВД — размер вычета:

- в сумме фактически уплаченных в отчетном квартале взносов.

При этом налог может быть уменьшен до нулевого значения. Для ИП без работников ограничения в 50% отсутствуют. Но если страховые взносы, перечисленные за квартал, превысят квартальный ЕНВД, – какого-либо возмещения не будет, на следующий квартал вычет уже уплаченных взносов также не переносится.

Как рассчитать ЕНВД с учетом вычетов. При расчете уплаты ЕНВД к вычету принимаются взносы, уплаченные в том же отчетном квартале. Подробнее мы рассмотрели выше (вернуться и прочесть). Таким образом, ЕНВД к уплате:

Формула расчета платежа по «вмененке» с учетом вычетов

| ЕНВД к уплате | = | Исчисленный за квартал ЕНВД | – | Уплаченные в этом квартале взносы |

Как уменьшить ЕНВД на взносы ИП с работниками

На какие взносы и платежи можно уменьшить ЕНВД ИП-работодателю — состав вычета:

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном фиксированном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые сотрудникам за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности. Взносы ИП по добровольному личному страхованию не уменьшают налог.

Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного единого налога на вмененный доход на расходы по уплате за своих работников:

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

- платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

Обязательные страховые взносы, уплаченные предпринимателем «за себя», в состав вычета включаются с 2017 года.

В каком размере можно уменьшить «вмененный» налог — размер вычета:

- в сумме фактически уплаченных в отчетном квартале сумм, относящихся к вычетам, но не более 50% налога.

Если общая сумма указанных выше выплат (состав вычета) в квартале превысит половину ЕНВД за этот квартал, то 50% «вмененного» налога все-таки придется заплатить.

Как рассчитать ЕНВД с учетом вычетов — формула:

Формула расчета платежа по ЕНВД для ИП-работодателя*

| ЕНВД к уплате |

= | Исчисленный ЕНВД за квартал |

– | Уплаченные в этом квартале расходы, относящиеся к вычетам |

при этом платеж по единому налогу на вмененный доход не может быть менее:

Минимальный размер платежа по ЕНВД для ИП-работодателя*

| Минимальный платеж по ЕНВД | = | Исчисленный за квартал ЕНВД | x | 50% |

Как заполнить ИП Раздел 3 Декларации ЕНВД за 1, 2, 3 или 4 квартал (образец)

Если вам надоело постоянно отслеживать изменения налогового законодательства и разбираться в заполнении бланков - посмотрите полезную статью "Бесплатные возможности и платные варианты онлайн-бухгалтерии для ИП".

Расчеты и комментарии к приведенному образцу заполнения декларации

Пример. Предприниматель открыл в конце августа розничный продуктовый магазин, для чего 20.08.2018 г. встал на учет как плательщик ЕНВД (зарегистрировал ИП в конце 2017 г., но деятельность до 20 августа 2018 г. фактически не вел).

Исчисленная сумма ЕНВД за 3 квартал 2018 г. составила 6 996 руб.

Предприниматель уплачивает фиксированные страховые взносы («за себя») поквартально равными суммами. В сентябре 2018 г. ИП перечислил 8096,25 руб. – это четверть от годового размера взносов (в 2018 г. годовой взнос на обязательное пенсионное страхование 26 545 руб., на ОМС – 5 840 руб.).

Общая сумма страховых взносов, уменьшающих ЕНВД за 3 квартал 2018, составит 3 743 руб.:

| Взносы | Уплачено в 3 кв. 2018 г. | Начислено за период деятельности на ЕНВД в 3 квартале 2018 | Можно принять к вычету |

| в ПФР | 6 636,25 руб. | за июль: 0,00 (не было ЕНВД), за август: 26 545 /12 мес. х 12 дн./ 31 дн.= 856,29 руб. за сентябрь: 26 545 /12 мес. = 2212,08 руб. Итого: 3 068,37 руб. | 3 068,37 руб. |

| в ФФОМС | 1 460 руб. | за июль: 0,00 (не было ЕНВД) за август: 5 840 /12 мес. х 12 дн./ 31 дн.= 188,39 руб. за сентябрь: 5 840 /12 мес. = 486,67 руб. Итого: 675,05 руб. | 675,05 руб. |

Взносы, начисленные за период с 01.07.2018 по 19.08.2018, уменьшить ЕНВД не могут (в этот период ИП не являлся плательщиком ЕНВД).

Вариант 1. ИП работает сам, без привлечения работников

ЕНВД за 3 квартал 2018 предприниматель может уменьшить на сумму страховых взносов «за себя», перечисленных в течение 3 квартала, но только за период деятельности, когда он являлся плательщиком ЕНВД.

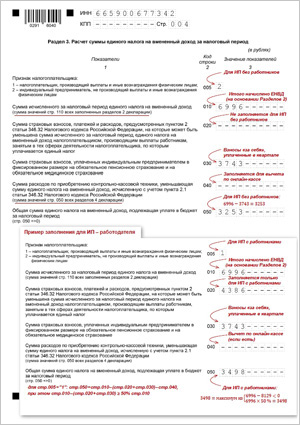

В разделе 3 отражается расчет суммы ЕНВД к уплате за налоговый период (3 квартал 2018), заполняются следующие строки:

| Код строки | Значение | Что означает |

| 005 | 2 | Признак налогоплательщика (2 - налогоплательщик, не производящий выплаты и иные вознаграждения физическим лицам) |

| 010 | 6 996 | Сумма исчисленного за III квартал 2018 г. ЕНВД (строка 110 разд. 2 налоговой декларации, если разд.2 несколько – сумма строк 110 всех разд.2) |

| 020 | – | Данная строка заполняется только ИП, производящими выплаты физическим лицам |

| 030 | 3 743 | Суммы, уменьшающие ЕНВД за III квартал 2018 г.: 3 068,37 + 675,05 = 3 743 руб. (округление до целых рублей) |

| 040 | - | Затраты на онлайн-кассу, принимаемые к вычету (не было) |

| 050 | 3 253 | Сумма ЕНВД, подлежащая уплате за III квартал 2018 г.: 6 996 – 3 743 = 3 253 руб. |

на эту тему

Как заполнить декларацию ЕНВД

Образец заполненного раздела 3 декларации к рассмотренному примеру приведен выше.

В целом бланк декларации состоит из четырех разделов и титульного листа.

Раздел 3 с вычетами заполняется во вторую очередь, после расчета полной суммы налога до вычета (исчисленный ЕНВД).

При подготовке отчетности по «вмененному» налогу нумеровать листы декларации надо в последнюю очередь, чтобы не допустить ошибки, поскольку некоторые разделы могут заполняться на нескольких листах.

Вариант 2. ИП является работодателем

При открытии магазина предприниматель нанял на работу сотрудников, и кроме страховых взносов «за себя», перечислил в 3 квартале страховые взносы в ПФР, ФСС РФ и ФФОМС за работников в размере 3 186 руб., также был выплачен больничный в размере 1 200.

ЕНВД за 3 квартал 2018 предприниматель может уменьшить на сумму больничных и страховых взносов, перечисленных в 3 квартале за работников, занятых в деятельности на ЕНВД, а также на сумму уплаченных взносов за себя за период на «вмененке».

В разделе 3 отражается расчет суммы ЕНВД к уплате за налоговый период (3 квартал 2018), заполняются следующие строки:

| Код строки | Значение | Что означает |

| 005 | 1 | Признак налогоплательщика (1 - налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам) |

| 010 | 6 996 | Сумма исчисленного за III квартал 2018 г. ЕНВД (строка 110 разд. 2 налоговой декларации, если разд.2 несколько – сумма строк 110) |

| 020 | 4 386 | Суммы, уменьшающие ЕНВД за III квартал 2018 г.: 3 186 + 1 200 = 4 386 руб. |

| 030 | 3 743 | Суммы, уменьшающие ЕНВД за III квартал 2018 г.: 3 068,37 + 675,05 = 3 743 руб. (округление до целых рублей) |

| 040 | - | Затраты на онлайн-кассу, принимаемые к вычету (не было) |

| 050 | 3 498 | Сумма ЕНВД, подлежащая уплате за III квартал 2018 г. Поскольку вычеты 8129 > 6996 х 50%, сумма ЕНВД уменьшена на 50%: 6 996 х 50 / 100 = 3 498 руб. |

Суммы страховых взносов, уплаченные предпринимателем «за себя», если ИП является работодателем, уменьшают налог с 2017 года.

Напомним, что это основные вопросы. Для заинтересованных: случаи посложнее в следующей теме - «Особенности уменьшения ЕНВД».

")